Tout savoir sur l’assurance-vie !

Publié par Valentin le

Tout savoir sur l'assurance-vie !

L’assurance-vie est le placement préféré des Français avec 38 millions de bénéficiaires et 1788 milliards (€) d’encours en 2019, en progressions de 6% sur un an. Pourtant, c’est un produit qui ne rapporte presque plus rien aujourd’hui … Dans cet article, nous tenterons de mieux comprendre son fonctionnement et de voir s’il est toujours pertinent d’en posséder une.

Table des matières

#1 Qu'est-ce qu'une assurance-vie ?

Comme son nom ne l’indique pas, l’assurance-vie est un placement financier qui permet au souscripteur d’épargner de l’argent et de percevoir des intérêts en fonction du capital placé.

Le souscripteur du contrat va confier son épargne à des compagnies d’assurance comme Generali, Allianz, BNP ou AFER. Ces dernières vont ensuite utiliser cet argent pour acheter des produits financiers via des fonds d’investissement.

La popularité de l’assurance-vie s’explique en partie par sa fiscalité avantageuse (rachat, succession), sa diversité de produits financiers et la sécurité qu’offre les fonds en euros.

A noter que, contrairement au PEA ou au livret A, le nombre de contrats d’assurance-vie par personne n’est pas limité.

#2 Le fonds en euros vs l'unité de compte

Au sein d’une assurance-vie, il est possible de répartir son argent sur deux types de support : les fonds en euros et les unités de compte (UC). L’assuré, en fonction de son goût pour le risque et de son objectif de gain, déterminera la part de son investissement affectée dans chaque support.

Les contrats d’assurance-vie comprenant uniquement des fonds euros sont appelés « mono-supports », tandis que les contrats avec des fonds en euros et des unités de compte sont appelés « multi-supports ».

A) Le fonds en euros

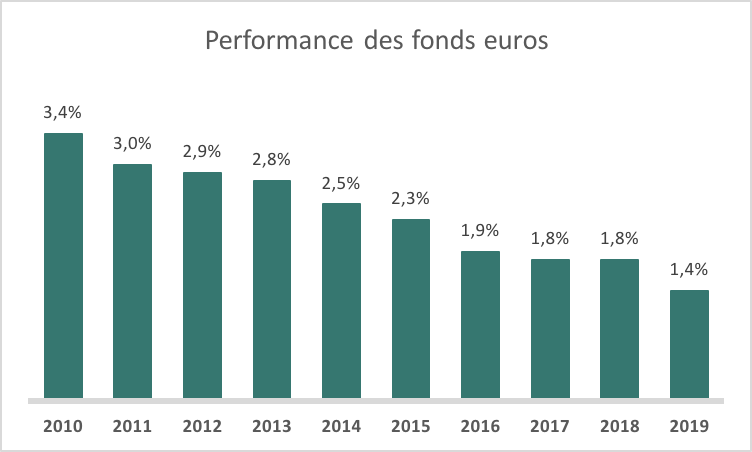

- En 2019, sur les 1789 milliards d’euros d’encours de l’assurance-vie, 1400 milliards, soit 79%, étaient placés dans des fonds dit « euros ». Cette popularité pour ce support peut s’expliquer par la sécurité qu’il offre à l’épargnant puisque le capital est garanti même en cas de baisse du marché.

- Le fonds en euros est principalement composé (environs 80%) de produits financiers peu risqués tels que des obligations d’État ou d’entreprises solides. Le reste est investi dans des actifs plus volatils comme les actions, l’immobilier ou encore les produits dérivés afin de dynamiser le rendement du fonds.

- Le principal inconvénient des fonds dit « euros » est qu’ils rapportent très peu aujourd’hui (1,5% en 2019) et cela devrait empirer dans les prochaines années avec les taux historiquement bas que l’on observe actuellement en France.

- Le fonds en euros n’est donc pas destiné à l’investisseur qui cherche à faire grossir son capital, mais plutôt à celui qui veut le sécuriser.

B) L'unité de compte (UC)

- Même si la proportion d’unités de compte est moindre par rapport aux fonds euros, elles devraient connaitre une importante croissance dans les prochaines années grâce à leur fort potentiel rémunérateur.

- Les UC se composent de nombreux produits boursiers comme des obligations d’entreprises, actions, monnaie, matière première, ETF. Leurs valeurs évoluent à la hausse ou à la baisse, selon les fluctuations des marchés financiers. Elles n’offrent donc aucune garantie de capital contrairement aux fonds euros.

- Elles conviendront à l’investisseur qui est prêt à prendre davantage de risques afin de faire grossir son capital.

Aujourd’hui, de nombreux investisseurs combinent ces deux supports pour dynamiser leur assurance-vie.

#3 Les types de gestion

La gestion de l’assurance-vie est une composante essentielle à prendre en compte car elle peut avoir une influence sur le rendement. Il est possible de gérer le contrat de manière autonome avec la gestion libre ou de déléguer cette tâche à un professionnel avec la gestion pilotée.

Si le type de gestion ne convient pas à l’assuré, il peut être changé à tout moment et cela autant de fois que possible. J’ai personnellement commencé avec une gestion pilotée, avant de passer à gestion libre quelques années plus-tard.

A) La gestion libre

Avec la gestion libre, l’assuré procède lui-même à la gestion de son assurance-vie. Il est autonome dans le choix de ses actifs financiers (fonds euros, actions, immobilier, ETF, …), ainsi que dans l’arbitrage (vente et achat d’actifs, proportion de fonds euros et UC, …).

Ce type de gestion demande un peu de temps et s’adresse aux investisseurs qui ont de bonnes connaissances des marchés financiers. Ce savoir n’est toutefois pas compliqué à acquérir et vous offrira un avantage certain par rapport à une gestion pilotée.

B) Gestion sous-mandat (ou pilotée)

Avec la gestion sous-mandat, vous déléguez la gestion complète de vos actifs à un gérant qui s’occupera des placements et des arbitrages, ce qui peut être intéressant pour les personnes qui n’ont pas envie de trop s’embêter dans la gestion de leur assurance.

Certaines compagnies d’assurance vous proposent des mandats en fonction de votre profil d’investisseur, allant du mandat défensif privilégiant les fonds en euros et limitant l’exposition aux fluctuations des marchés financiers au mandat offensif sur lequel la priorité sera donnée à l’investissement en actions.

Il est possible que des frais supplémentaires vous soient demandés pour cette option (environs 0,7 à 0,8% par an). Raison de plus pour apprendre le fonctionnement des marchés financiers afin de passer en gestion libre.

#4 La fiscalité

Pour gérer au mieux son contrat d’assurance-vie, il est important de bien comprendre les subtilités de la fiscalité.

Pour faire simple, la taxation n’intervient que lors d’un rachat ou en cas de décès du souscripteur. Il est donc possible de réinvestir ses gains pendant des années sans subir aucune imposition.

Il existe toutefois une petite exception pour les fonds en euros dont les gains sont soumis annuellement aux cotisations sociales au taux global de 17,2%, prélevé directement par l’assureur. Cette taxation ne s’applique pas aux unités de compte.

A) Fiscalité en cas de rachat (total ou partiel)

Le rachat est l’opération qui permet au souscripteur de retirer son épargne du contrat d’assurance-vie. Il est dit « total » lorsque l’intégralité de l’argent est sortie et « partiel » lorsque qu’une partie seulement est retirée. A noter qu’un rachat partiel ne modifie en rien ni les effets du contrat ni son antériorité, alors qu’un rachat total entraine la clôture de l’assurance-vie.

Que le rachat soit total ou partiel, l’imposition s’applique uniquement sur les gains réalisés.

Pour connaitre la somme imposable, vous pouvez utiliser la formule suivante :

Gain imposable = Rachat – (Versements × Rachat) / Valeur

Rachat = montant du rachat ; Versements = total des primes versées ;

Valeur totale du contrat = valeur totale du contrat (versement + intérêts)

Exemple : Monsieur X dépose 1000€ dans un contrat d’assurance-vie et après quelques années, ce placement lui rapporte 160€, soit un gain de 16%. La fiscalité ne s’appliquera donc que sur 16% de l’argent sorti, peu importe le montant.

En cas de rachat, il est important de regarder l’ancienneté du contrat car les assurances-vie détenues plus de 8 ans bénéficient d’un allégement fiscal conséquent. Vous trouverez tous les détails dans le tableau suivant :

Fiscalité sur les plus-values si rachat avant 8 ans :

- 12,8% de prélèvements forfaitaire (≈ impôt sur le revenu).

- 17,2% de prélèvements sociaux.

→ Soit un taux global de 30% sur les plus-values.

Fiscalité sur les plus-values si rachat après 8 ans :

Pour les versements inférieurs ou égaux à 150.000€ :

- 7,5% de prélèvements forfaitaire

- 17,2% de prélèvements sociaux

→ Soit un taux global de 24,7% sur les plus-values.

Pour les versements supérieurs à 150.000€ :

- 12,8% sur les plus-values

- 17,2% de prélèvements sociaux

→ Soit un taux global de 30% sur les plus-values

Par ailleurs, il existe un abattement annuel de 4.600€ pour un célibataire ou de 9.200€ pour un couple et applicable uniquement après 8 ans de contrat.

Les informations contenues ci-dessus sont liées à la dernière loi finance, la fiscalité est un peu différente pour les souscriptions et les versements antérieurs au 27 septembre 2017 (je sais, c’est complexe !)

Pour mieux comprendre le calcul de la fiscalité, vous pouvez regarder cet article de cieleden qui vous donnera des exemples pour chaque situation.

B) Fiscalité en cas de décès

L’assurance vie est également un excellent moyen de contourner les droits de succession qui sont parfois terriblement élevés. Reste que pour bénéficier de cette fiscalité avantageuse, le souscripteur doit agir impérativement avant ses 70 ans.

En effet, dès lors que l’argent a été versé sur l’assurance vie par le souscripteur avant ses 70 ans, il est possible de léguer jusqu’à 152 000 par bénéficiaire sans aucune imposition.

Fiscalité sur les capitaux transmis pour les versements réalisés avant 70 ans:

- Jusqu’à 152.500€ par bénéficiaire : Pas d’imposition !

- Entre 152.500€ et 852.500€ : Taux forfaitaire de 20%

- Au-delà de 852.500€ : Taux forfaitaire de 31,25%

Fiscalité sur les capitaux transmis pour les versements réalisés après 70 ans:

- Jusqu’à 30.500€ (tous bénéficiaires confondus) : Pas d’imposition !

- Au-delà, imposition soumis aux droits de succession (selon les liens de parenté)

- Exonération des intérêts et plus-values (seuls les versements sont soumis)

Pour faciliter la transmission, il est recommandé d’ouvrir une assurance vie par bénéficiaire.

#5 Les critères pour bien choisir son assurance-vie !

1) Les frais

Selon moi, les frais sont le critère déterminant dans le choix d’une assurance vie car ils impacteront de manière considérable votre rentabilité sur le long terme. Il faut absolument les éviter !

Il existe plusieurs types de frais sur l’assurance vie :

- Les frais de versements

- Les frais de gestion

- Les frais d’ouverture

- Les frais d’arbitrage

Sur le marché des assurances vie, on trouve aujourd’hui de nombreux contrats avec des frais de gestions très bas (<1%) et aucun frais de versement, d’arbitrage et d’ouverture. A noter que les coûts sont généralement plus élevés dans les banques traditionnelles que dans les services en ligne.

2) L'assureur

Afin de limiter la prise de risques, il est préférable de choisir un établissement renommé, qui a déjà fait ses preuves et qui présente une solidité financière.

3) Les performances passées

Dans le cas d’une gestion pilotée, que ce soit pour un contrat d’assurance vie mono-support (fonds en euros uniquement) ou un contrat multi-support (fonds en euros + unités de compte), les performances passées peuvent donner de bonnes indications sur la qualité de la gestion, même si elles ne préjugent en rien des performances futures.

Si vous choisissez une gestion libre, vous n’êtes pas concerné par ce critère puisque c’est vous qui définissez les supports d’investissement à mettre dans votre assurance vie.

4) Les produits financiers disponibles

Si vous optez pour un contrat multi-support, il est intéressant de regarder le nombre d’actifs financiers disponibles. Une plus grande quantité de support pourra vous permettre de diversifier vos placements et de limiter les risques.

Par ailleurs, si vous optez pour une gestion libre, il est toujours préférable d’avoir un maximum de choix pour être en mesure d’optimiser son portefeuille.

Pour comparer les différentes assurances-vie actuellement sur le marché (2020), vous pouvez lire cette étude de Money-vox.

#6 Les avantages et inconvénients de l'assurance-vie

Les avantages

- La fiscalité

Dans l’assurance-vie, la taxation n’intervient qu’au moment d’un rachat partiel ou total du contrat par le souscripteur, ce qui permet de réinvestir la totalité de ses gains et donc de faire grossir plus rapidement son capital.

L’autre atout majeur de l’assurance vie concerne l’exonération d’impôt sur la succession lors du décès de souscripteur. En effet, comme vu précédemment, il est possible de transmettre jusqu’à 152000€ par bénéficiaire sans payer d’impôt.

- La sécurité

A travers les fonds en euros, l’assurance-vie permet une garantie du capital déposé et des intérêts gagnés, peu importe la situation des marchés financiers.

- L’absence de limite de versements

Dans une assurance-vie, il n’existe pas de plafond de versement contrairement à d’autres enveloppes fiscales comme le PEA ou encore le livret A, limités respectivement à 150 000 € et 22 950 € de versement.

- La possibilité de diversifier ses placements

Avec les unités de compte, il est désormais possible de dynamiser son assurance-vie avec de nombreuses classes d’actifs financiers telles que les actions, les obligations, les OPCVM, les matières premières, les SCPI, les ETF, …

- L’épargne disponible à tout moment

Un gros avantage de l’assurance vie est de pouvoir retirer librement et à tout moment une partie de l’épargne placée sans que cela entraine la clôture du contrat. Néanmoins, il faut veiller à toujours laisser un minimum d’argent car un retrait total peut entrainer une fermeture définitive de l’assurance-vie.

- Une gestion flexible

Beaucoup de contrats multi-supports proposent différents mandats de gestion pilotés (défensif, agressif, équilibré) en fonction du profil de l’investisseur. Ce mandat peut être modifié à tout moment en le notifiant à la compagnie d’assurance-vie. Il est également possible de gérer les actifs financiers de manière totalement autonome en adoptant une gestion libre.

Les inconvénients

- Les faibles rendements des fonds en euros

Bien que les rendements des fonds euros soient supérieurs à de nombreux autres placements, ils restent tout de même considérablement bas (1,5% en moyenne en 2019) et continueront vraisemblablement à diminuer au cours des prochaines années. Par conséquent, pour faire fructifier son capital, les fonds euros sont à déconseiller.

- La multitude de frais

Frais sur versement, frais de gestion, frais d’arbitrage… Les frais appliqués à un contrat d’assurance-vie sont légion et impactent considérablement la rentabilité réelle de l’assurance-vie, que ce soit pour les fonds en euros ou les unités de compte.

- Un futur incertain

Les taux d’intérêt durablement bas mettent en difficulté les compagnies d’assurance-vie qui doivent à la fois assurer la garantie du capital, sa disponibilité à tout moment, le tout en limitant la baisse de rentabilité des fonds en euros qui devrait se poursuivre au cours des prochaines années.

Aujourd’hui (2020), le principal risque est que les épargnants retirent simultanément les sommes placées dans leur contrat d’assurance vie, ce qui pourrait entrainer la faillite de nombreuses compagnies d’assurance et par voie de conséquence, la sécurité patrimoniale des souscripteurs.

Pour prévenir ce scénario catastrophe, la loi « Sapin 2 » (2016) autorise les assureurs à restreindre, voire bloquer temporairement les retraits des particuliers.

Ce qui confirme que l’assurance vie n’est pas aussi sécurisée qu’on voudrait nous le faire croire, d’où l’importance de diversifier ses placements.

#7 Faut-il donc souscrire à une assurance-vie ?

Il est difficile de répondre à cette question car cela dépend de votre profil d’investisseur, de votre âge ou encore de votre horizon de placement.

Selon moi, l’avantage majeur de l’assurance vie réside dans sa fiscalité successorale ou éventuellement pour des projets avec un horizon supérieur à 8 ans (retraite, maison, frais de scolarité, …). Elle peut également être un moyen, via les fonds euros, de sécuriser son patrimoine après l’avoir fait fructifier, notamment lorsque la retraite approche.

Si actuellement vous ne voyez aucune utilité à posséder une assurance-vie, je vous conseille tout de même d’en ouvrir une dès maintenant, même si vous ne versez que très peu d’argent dessus. En effet, l’ancienneté du contrat est calculée à partir de la date de souscription, vous enclencherez ainsi le «timer» des 8 années nécessaires pour bénéficier des avantages fiscaux.

Pour les investisseurs qui veulent faire du rendement, il me semble préférable de partir sur un PEA qui présente beaucoup moins de frais et une meilleure fiscalité que l’assurance-vie.

Ce blog a pour objectif de vous aider à améliorer vos finances personnelles à travers des principes bibliques et des enseignements financiers.

En vous inscrivant à la newsletter, vous recevrez les nouveaux articles ainsi que du contenu exclusif sur votre boite mail !

2 commentaires

melissa · 14/02/2021 at 4:11 pm

Bonjour as tu prévu de faire des articles sur le PEA et le PEL ?

ACHI · 26/07/2021 at 9:12 am

très intéressant merci pour ces informations très utile serait-il possible d’avoir également des articles sur le PEA et PEL? te remerciant pour ton investissement